広告 このコンテンツは広告を含む場合があります

ミニマリスト主婦の趣味|お金の勉強【新NISAについて】

こめまま

こめままこめまま(@kome.mam)です

子供2人を育てるミニマリスト主婦です

ついに2023年も残りわずかになりました。最近チラホラ聞こえてくるのが「新NISA」の話題。皆さんはどのように理解をしていますか?わからないことが嫌いな私が簡単に解説をしていきます。

この記事でわかること

新NISAとはそもそも何か

今までのNISAはどうなるのか

新NISAの始め方

「積立NISAはやっておいた方がいいよ!」と言われたからなんとなく始める方も一定多数いらっしゃると思います。しかし大事な資産を預けるのですから、きちんと仕組みを理解していきましょうね。

この記事を書いた人

ミニマリスト/ブロガー/看護師

✔︎ミニマリスト歴5年

✔︎28歳2児のママ

✔︎本州最北端に住む主婦

✔︎生活の質=健康への近道

目次

そもそもNISAって何?

皆さんは現在お金をどのように保管・運用していますか?

- 株式

- iDeco

- 預貯金

- 仮想通貨

- 投資信託

- 保険

- 債務証券

- ゴールド

- FX

これらの中には売却をすることで得た利益や配当金に対して、税金がかかる物があります。

こめぱぱ

こめぱぱ約20%の税金がかかるといわれているよね

それに対しNISAは、指定の口座内で得た利益には税金がかからないよ。という制度のことを言います。

こめまま投資をするなら税金が引かれないNISAで始めた方がお得だよ、ということですね

そんなNISAですが種類があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

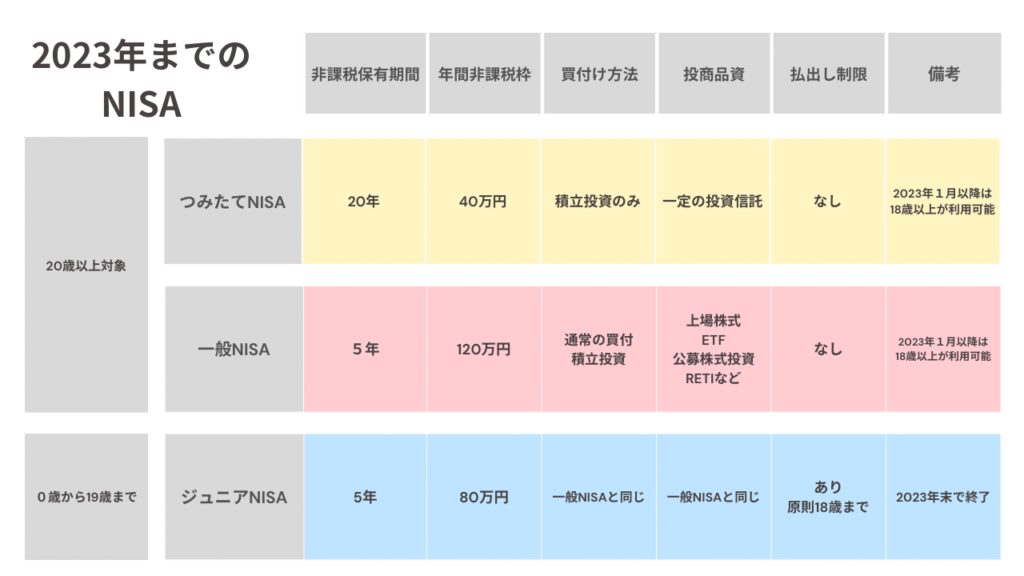

一般NISA

株式・投資信託などを年間120万まで購入が可能。最大5年間は非課税(税金がかからない)で保有ができます。

つみたてNISA

一定の投資信託を年間40万まで購入が可能。最大20年間は非課税(税金がかからない)で保有ができます。

ジュニアNISA

0歳から19歳の未成年者を対象。株式・投資信託などを年間80万まで購入が可能。最大5年間非課税(税金がかからな)で保有ができます。

こめまま私が毎月投資していたのは「つみたてNISA」。年間40万までなので月に換算すると33,333円ですね。

こめぱぱ購入できる商品は安心して投資ができるように、きちんと法令上の条件をクリアしているものに限られているよ。

NISAが新しくなった点は?

今(2023年)までのNISAと2024年からスタートする新NISAの内容を比較して見ましょう。

ここ抑えておいて!

つまりこういうこと

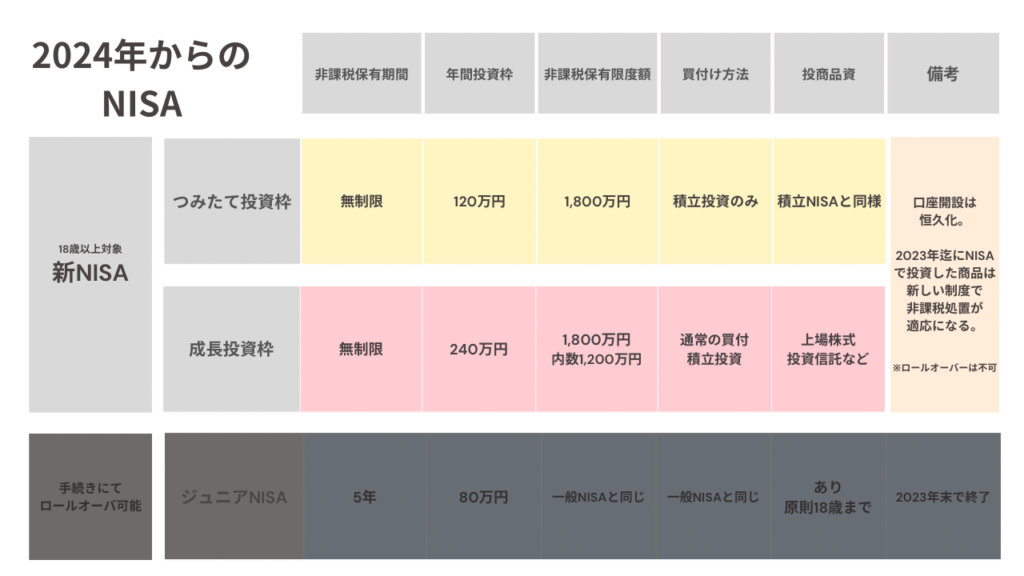

- 商品を保有している間は5年20年と関係なく、ずっと利益を非課税で受け取ることができる

- 新NISAは従来の「つみたてNISA」と「一般NISA」を合わせたと解釈していい

- 投資できる金額が合わせて360万円に増え、1年間で投資できる金額が大きくなった

- 生涯で投資できるのは一人当たり1,800万円まで1

- 一度手放した投資枠は再利用することができる(従来のNISAは不可能だった)

- つみたて投資枠と成長投資枠は同時に購入が可能

- つみたて投資枠のみで1,800万円フルで使用は可能。両方の枠に投資をした際は成長投資枠は1,200万まで。また、成長投資枠のみ投資した場合も1,200万円まで。 ↩︎

こめぱぱ最速で毎年360万投資したらMAX5年で生涯枠を使えるね…

こめまま成長投資枠はつみたて投資もできますし、お金に余裕がある時にポンっと購入できるのが魅力ですね

つみたて投資枠では現在225本が対象商品となっており、成長投資枠ではもう少し幅広い商品の購入ができます。しかし従来の一般NISAに比べて多少厳選はされています。

新NISAのデメリットはないのか?

メリットばかりではないNISAをきちんと理解して投資をしていきましょう。

考えられるデメリット

- 投資の難易度が上がる

- 必ずプラスになるとは限らない

- 長期の運用が可能となったため途中で死亡した場合のリスク

1:投資の難易度が上がる

非課税で運用できる期間が無期限となったことで、柔軟に投資ができるようになりました。しかし、裏を返せば売却をする(手放す)タイミングを見定めることが増えたということです。

こめぱぱ期限内に手放さなければいけなかったものが、「いつ手放してもいいよ」ということになったので自分の判断力が試されるね

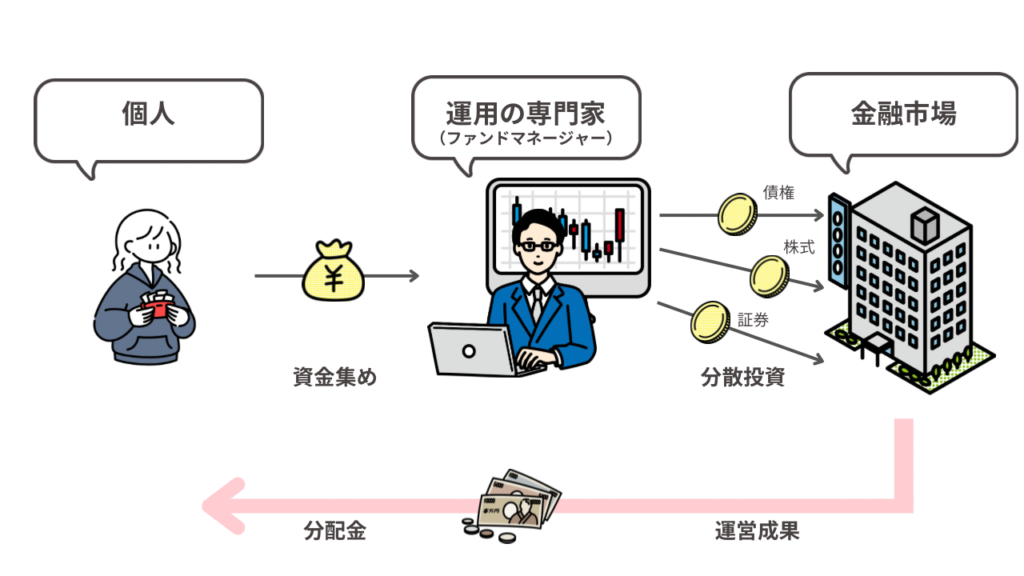

2:必ずプラスになるとは限らない

これは従来のつみたてNISAと同様、元割が生じることがあるということです。

- 元割とは

-

相場の下落によって、投資していた金額を下回ること

主に投資信託を活用する積立投資ですが、そもそも投資信託とは私たち投資家から集めたお金を専門家が運用してその成果を分配するという仕組みです。

こめまま

こめまま株価の変動などから日々価格が変動するのは覚えておかなければいけません。

3:途中で死亡した時のリスク

NISA口座を取得している開設者が亡くなった場合、亡くなった日以降に発生した利益は非課税の適用外となります。つまり、課税されてしまうということです。

じゃどうする?

- 相続人が「非課税口座開設者死亡届書」を提出する

- 相続人の一般口座or特定口座に投資信託を移管する手続きをする

こめままそもそもNISA口座を持っているかの確認が必要ですね

こめぱぱ夫婦や身内できちんと把握が必要かも

今までのNISAはどうなるのか

簡単な解釈として

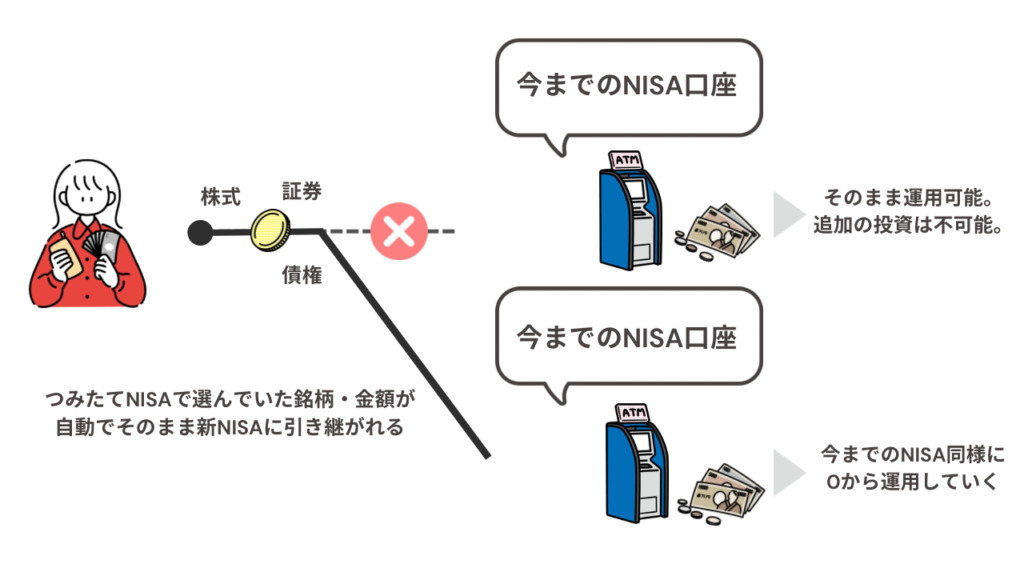

- つみたてNISAで購入したものに関しては変わらず20年間非課税の対象となる

- 現在持っているNISA口座で今後は積立投資ができなくなる(保有は可能)

- 「つみたてNISA」と新しい「新NISA」は口座が別枠である

- 非課税期間が過ぎた場合は自動的に課税される口座に移行される

こめぱぱ新NISAは今までのNISA口座とは完全に別枠だよ、ってことだね

引き継ぎはできるのか

現在使用しているつみたてNISAの口座がある場合、自動的に新NISAの口座が開設されます。現在設定しているつみたて設定がそのまま引き継がれることになります。

こめぱぱ

こめぱぱ非課税期間に注意しながら、引き落とすタイミングを見計らう必要があるね。仮に期間中に引き落としをしなくても、非課税期間が終了すると自動的にその時の基準単価で払い出しがされるよ。

つまり

引き継ぎできるのは「積立設定のみ」

どうしても今まで積み立ててきた商品、銘柄を新しい口座に回したいという場合は一度売却をしなくてはいけません。

新NISAの始め方は?

- 現在使用しているNISAから新NISAへ移行できるのは「積立設定」のみ

- 現在NISAをしている方は自動的に新NISAの口座が開設される

これらのことから、今までと変わりなく積立投資は可能です。そして何もしなければ今までの積立内容のまま新NISAに移行がされていきます。

新NISAでは積み立てる内容を変えたい、金額を変更したいという方は一度証券口座へログインをして見てください。

こめぱぱ

こめぱぱ今まで積み立ててきたものに継続して積立はできないけど、今後も賢くお金に働いてもらいたいね

こめまま生活がひっ迫しないように、身の丈にあった額の投資が大事ですね

コメントする